Forschung: Was man nicht weiß, macht einen heiß

(G. Uhlenbruck)

Jetzt Forschungszulage sichern!

und bis zu 1 mio € Förderung erhalten

STEUERLICHE FORSCHUNGSFÖRDERUNG

DER RICHTIGE PARTNER AN IHRER SEITE

Wir, die ConsulTech GmbH, unterstützen seit 1992 Unternehmen bei der Beantragung von Projektfördermitteln in Deutschland und der EU. Unsere Kernkompetenzen für Ihre Forschungszulage:

- Einschätzung von F&E Vorhaben,

- Projektbeschreibung,

- Planung und Kalkulation der förderbaren Projektkosten,

- Dokumentation der F&E Kosten

ZUSAMMENFASSUNG FZulG

Anspruchsberechtigung

Anspruchsberechtigt sind alle steuerpflichtigen Unternehmen, unabhängig von der Größe und dem Unternehmenszweck. Bei beschränkter Steuerpflicht, (partiellen) Steuerbefreiungen, „Unternehmen in Schwierigkeiten“ sind jedoch Sonderregelungen zu beachten. Die förderungsfähigen Aufwendungen werden gesondert definiert und entsprechen nicht den FuE-Aufwendungen i. S. d. § 255 Abs. 2a HGB.

Förderfähigkeit

Förderfähig sind ausschließlich Personalaufwendungen sowie Aufwendungen für Auftragsforschung bei neuen Vorhaben ab dem 01.01.2020 auf dem Gebiet der Grundlagenforschung, der industriellen Forschung oder der experimentellen Entwicklung. Vorhaben, die primär die Marktentwicklung oder das Funktionieren eines Produktionssystems verfolgen, sind davon nicht erfasst (§ 2 FZulG).

F&E Vorhaben

Als F&E-Vorhaben kommen eigenbetriebliche Forschung, Auftragsforschung innerhalb der EU/EWR und Kooperationen mit anderen Unternehmen oder Forschungseinrichtungen in Betracht. Die Forschungszulage beträgt 25% Förderquote auf 100% der Personalaufwendungen (zzgl SoziAG Anteile) und auf 60 % (ab Ende März 2024 70%) der Aufwendungen für Auftragsforschung. Bei Geräten, die für das F&E Vorhaben angeschafft und genutzt werden, werden die Abschreibungskosten anteilig gefördert. Ab Ende März 2024 bekommen KMU einen 10%igen Aufschlag auf die Förderquote.

Bemessungsgrundlage

Die Bemessungsgrundlage ist bis März 2024 auf 4 Millionen Euro pro Wirtschaftsjahr begrenzt – bei verbundenen Unternehmen bezogen auf den Gesamtkonzern. Ab Ende März 2024 steigt die Bemessungsgrundlage auf 10 Millionen Euro. Die Forschungszulage erfolgt grundsätzlich als Steuergutschrift (voucher) zur Anrechnung bei Einkommen- oder Körperschaftsteuer. Werden keine oder zu wenig Steuern gezahlt, wird die Forschungszulage ausgezahlt.

Aufgepasst

# Allerdings zählen bereits anderweitig geförderte Personalkosten dann nicht mehr zu den förderfähigen Aufwendungen!!!

# Die Summe aller gewährten staatlichen Beihilfen dürfen in Summe pro Unternehmen und F&E Vorhaben 15 Mio € nicht überschreiten.

# Für Einzelunternehmer gelten 40€ je Arbeitsstunde bei max 40 Wochenarbeitsstunden als förderfähige Aufwendungen, dieser Betrag steigt 2024 auf 70€.

# Gültige FuE-Vorhaben dürfen erst nach dem 1.1.2020 begonnen worden sein, es zählt der Tag der Auftragsvergabe.

# Die Rechnung für den Unterauftrag muss aus dem EWR kommen

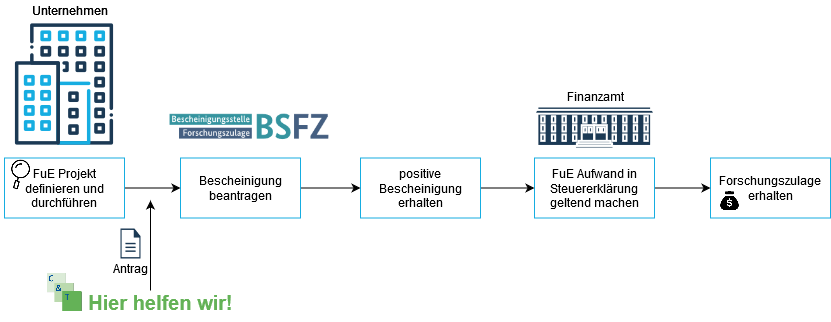

Antragsverfahren

Das Antragsverfahren für die Forschungszulage ist zweistufig. Durch Bescheinigungsstellen wird zunächst darüber entschieden, ob ein FuE-Vorhaben dem Grunde nach die sachlichen Voraussetzungen erfüllt. Ein entsprechender Antrag kann vor, während oder nach dem betreffenden Wirtschaftsjahr bzw. den betroffenen Aufwendungen gestellt werden. Auf Basis dieser Bescheinigung setzen die Finanzämter – nach Ablauf des Wirtschaftsjahres der betroffenen Aufwendungen – die Forschungszulage der Höhe nach fest.